2023-03-22 08:53 瀏覽量:26836 來源:中國食品網

有研究學者觀點,在100萬年前,遠古人類就已經掌握了發酵技術,比起學會用火去烹飪食物還要早50萬年。

近幾年,隨著消費者愈發關心食物從源頭到入口的整個過程,發酵作為一種天然純粹的傳統工藝也在逐漸復興并得到越來越多的應用,同時帶動發酵食品與飲料產品品類多元創新。

提到發酵食品,幾乎每個城市都有其特色美食代表。從廣東早茶的特色馬拉糕、廣西螺螄粉的靈魂酸筍、長沙大街小巷都有的臭豆腐,四川的泡菜,因上《舌尖上的中國》而被國民熟知的云南豆腐球和鄆城西瓜醬等等。

生活中些屬于發酵食品?

發酵食品對人體有怎樣的益處?

發酵食品行業的發展現狀和前景如何?

梳理了解,揭開發酵食品產業的神秘面紗。

四川泡菜城

發酵食品與生活美味享受息息相關

什么是發酵食品?

發酵食品是指人們利用有益微生物加工制造的一類食品。

發酵食品有哪些品類?

我國傳統發酵食品種類繁多,最常用的有酵母菌、曲霉以及細菌中的乳酸菌、醋酸菌、黃短桿菌、棒狀桿菌等。通過這些微生物作用制成的食品通常有以下五類:

1.酒精飲料,如蒸餾酒、黃酒、果酒、啤酒等;

2.乳制品,如酸奶、酸性奶油、馬奶酒、干酪等;

3.豆制品,如豆腐乳、豆豉、納豆等;

4.發酵蔬菜,如泡菜、酸菜等;

5.調味品,如醋、黃醬、醬油、甜味劑(如天冬甜味精)、增味劑(如5′-核苷酸)和味精等。

發酵食品有哪些優點?

發酵是對食品進行儲存和加工的一種方式,具有成本低、改變食物原有的味道、營養保健、延長食物的保存時間、節省了食品烹飪的時間和相關燃料等優點:

1.發酵成本低廉,甚至利用自然環境就可以完成;

2.在一定的程度上改變了食物原有的味道,還可以增加食物的營養保健功能;

3.通過高鹽、乳酸菌、酒精發酵等保存食物,延長了食物的保存時間;

4.增加了食品中的營養物質,如維生素、基礎氨基酸和基礎脂肪酸等;

5.發酵過程有解毒的作用;

6.發酵節省了食品享飪的時間和相關燃料。

發酵食品細分市場及發展現狀

從整體市場規模來看,早在2018年我國傳統釀造食品產業總產值達1.3萬億元,占整個食品產業總產值10%以上,在國民經濟中占有重要地位,算得上是“大且強”的產業。而從細分品類及市場來看,每一個細分品類都是個性化、差異化的存在,以“小而美”的形態快速發展。

一、酒精飲料類

從2022年酒類行業初步統計的相關數據顯示,行業具備強大的韌性與市場潛力。

從產量來看,2022年1-12月,中國規模以上企業白酒產量671.2萬千升,同比下降5.6%;啤酒產量3568.7萬千升,同比增長1.1%;葡萄酒產量21.4萬千升,同比下降21.9%。其中受疫情影響,2022年12月全國白酒產量為74.1萬千升,同比下降8.6%;葡萄酒產量為3.2萬千升,同比下降23.8%;啤酒產量為254.3萬千升,同比則維持了小幅增長8.5%。

從營收來看,同期發布的另一組經營數據顯示,2022年酒、飲料和精制茶制造業規模以上工業企業營收1.69萬億元,同比增長4.9%;利潤總額為3116.3億元,同比增長17.6%。這在2021年全國規模以上工業企業實現利潤總額8.4萬億元,同比下降4.0%的背景下顯得尤為難得,顯示出酒行業強大的韌性與消費市場潛力。

從進出口情況來看,據海關總署發布的2022年12月統計月報顯示,2022年酒類及飲料維持了2021年累計進口金額減少、累計出口金額增加的基本態勢。2022年酒類及飲料全年累計進口金額約402億元,同比減少6.3%;累計出口金額約215.3億元,同比增長25.1%。其中葡萄酒全年累計進口量為33675萬升,同比下滑21.1%;累計進口金額約96億元,同比下滑12.5%;啤酒累計進口量為48206萬升,同比下滑8.1%;累計進口金額約43.4億元,同比下滑5.3%。出口方面,1-12月啤酒累計出口量為47957萬升,同比增長13.1%;累計出口金額約21.9億元,同比增長21.3%。

從競爭格局來看,按照企業的總市值來分,2022年,我國白酒行業競爭格局大致可以分為三個梯隊,第一梯隊為總市值大于5000億元的企業,有貴州茅臺和五糧液兩家公司;第二梯隊為總市值1000-5000億元的企業,有山西汾酒、洋河股份、瀘州老窖和古井貢酒等公司;第三梯隊為總市值小于1000億元的企業,有舍得酒業、迎駕貢酒等公司。

而我國啤酒市場目前主要品牌為華潤雪花、青島啤酒、百威英博、燕京啤酒以及嘉士伯,5大品牌合計市場份額達到90%以上,行業集中度較高。5大品牌以外的中小品牌瓜分剩下近8%的市場份額。其中,華潤啤酒始終保持著國內第一的市場份額,占比高達31.9%,位居全國首位,比第二名青島啤酒高出九個百分點。

我國葡萄酒行業競爭較為激烈,相關企業約有600家,其中有10余家上市企業,主要分布新疆、寧夏、山東等葡萄酒發展較為發達的地區。從企業格局來看,以張裕、長城為代表的行業龍頭企業占據過半的國產葡萄酒市場份額,2021年張裕占中國市場的28.7%,威龍股份占比4.5%,行業頭部效應明顯,已形成頭大尾小的碎片化格局,在市場持續低迷的狀態下,原本乏力的葡萄酒中小型企業生存更為艱難。

二、乳制品類

我國乳制品行業起步晚、起點低,但隨著消費升級、奶制品結構不斷優化以及工藝高速發展,近年來行業發展迅速。據歐睿數據統計,中國2022年乳制品行業市場規模已接近6600億元。國家統計局數據顯示,2022年1至11月中國乳制品產量為2849萬噸,同比增長3.6%,2021年全年中國乳制品產量為3032萬噸,同比增長 9.0%。

而發酵乳制品作為細分品類之一,展現出了不竭的動力。

以酸奶為例,我國酸奶市場增長率領跑全球,酸奶市場規模保持著高速增長。我國酸奶市場規模從2016年的1046億元迅速增長到了2021年的1564.7億元,2022年已達1713.3億元。

我國乳制品行業集中度較高,伊利與蒙牛雙寡頭格局較為固定,占據較大市場份額,其中伊利市場規模已達1237.34億元。伊利的市占率為24.2%,蒙牛的市占率為21.3%。

三、豆制品類

在豆制品中,發酵型的產品主要以腐乳、豆豉類為主。

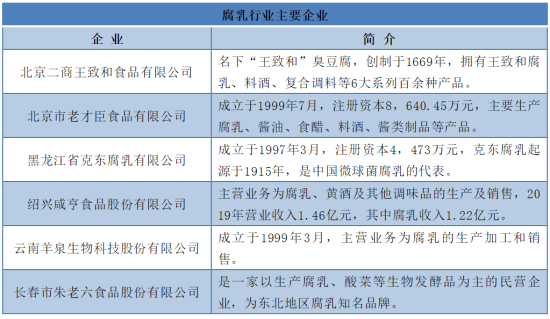

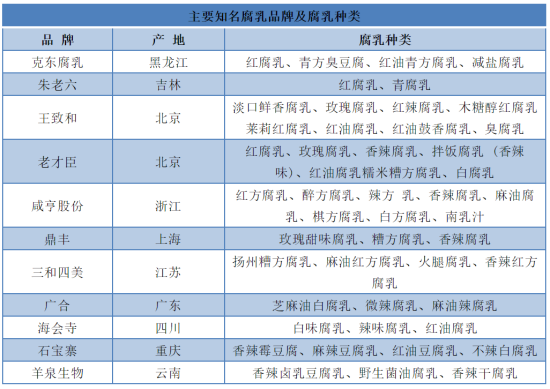

腐乳行業在我國已有上千年的發展歷史,腐乳的產地也遍及全國,由于各地氣候、風土、飲食習慣及口味嗜好等因素的客觀影響,腐乳的制作方法各有特點,形成了不同的腐乳類型。按照產品類型劃分,腐乳可以分為紅腐乳、白腐乳、青腐乳、醬腐乳及花色腐乳;按照工藝類型進行劃分,可以分為腌制型腐乳及培菌型腐乳

2017年我國腐乳行業市場規模60億元,且保持年均6%的復合增長率,2020年市場規模達70億元。

腐乳行業整體集中度較低,目前形成了以全國性品牌與地方性品牌并存、老字號企業與新秀企業并存的競爭格局。目前地方性腐乳品牌有朱老六、鼎豐、老才臣、羊泉生物、咸亨股份、克東腐乳、王致和等。受制于不同地理氣候及飲食習慣,不同地方的品牌通常不構成競爭關系。在華北地區,王致和腐乳市占率較高;華東地區,咸亨股份市占率較高。

來源:公開資料

據中國腐乳行業重點上市企業朱老六和咸亨股份公布的年報數據顯示,營收與凈利潤穩中有升,腐乳行業的發展具有強勁的動力。

報告顯示,2022年上半年朱老六營收1.34億元,同比增長5.83%;歸股凈利潤為2605萬元,同比下降9.04%。

從產品來看,腐乳營收1.08億元,同比增長1.97%;酸菜營收0.23億元,同比增長43.18%,銷售規模快速增長,使得腐乳收入占比有所降低;料酒營收0.02億元,同比減少46.60%。

從地區來看,東北區域營收0.95億元,同比增長11.76%;華北、華東地區受疫情影響銷售規模有所下降,營收分別同比減少6.06%、7.28%。

而2022年全年實現營收3.04億元,同比增長8.09%;實現凈利潤6403.75萬元,同比增長11.23%;實現扣非凈利潤4958.51萬元,同比下降4.60%。

另據咸亨股份發布的2022年半年度報告,報告期內公司實現營業收入75,892,376.17元,同比增長0.44%;歸屬于掛牌公司股東的凈利潤18,132,275.66元,同比增長1.07%。

豆豉行業參與者數量眾多,除規模化生產企業以外,大量中小作坊的存在加劇了產業競爭。從產區來看,主要分為華南產區、華北產區、華中產區、西南產區等幾大產區。其中最為著名的有廣東的陽江豆豉、四川潼川豆豉、重慶的永川豆豉、湖南的瀏陽豆豉、山東的八寶豆豉等。

從產業生命周期看,豆豉制品行業處于成長期,近幾年豆豉制品行業的增速一直保持在10%以上。2016年豆豉制品行業市場需求達到80.42億元,同比增長16.97%,2017年豆豉制品行業市場需求將達到97.25億元,同比增長約21%,2022年豆豉制品行業市場需求達180億元左右,預計2023年則超過200億元。

從產值來看,目前我國豆豉市場的總產值約為42萬億元左右,預計未來五年的發展趨勢保持穩定增長。其中,以三線、四線為主的地方產量為15萬億左右,占全國產量比重達到40%左右;大部分豆豉產出以東南沿海三線和四線地區為主,占全國豆豉總產量的40%左右。在縣鎮一級,豆豉銷量和銷售額同比增長超過30%。

四、發酵蔬菜類

發酵蔬菜的種類有很多,包括漬酸菜類、醬腌菜類、泡菜類、蔬菜汁類等,此外還出現了新的產品,即蔬菜汁與牛乳相混發酵的飲品。

市面上比較常見和大眾比較熟悉的有榨菜、東北酸菜、泡菜、酸豆角等。如四川榨菜,它是我國三大名腌菜之一;東北酸菜是我國東北地區特色產品之一;而泡菜歷史悠久,尤以四川泡菜最為有名,并且種類繁多、數量較大。

以泡菜品類為例,從產量及市場規模來看,2017-2021年,我國泡菜行業產量及市場規模呈穩定增長趨勢。我國泡菜市場規模從2017年的501億元增長到2021年的650億元。

與此同時,2012年以來,我國泡菜產量快速增長。全國泡菜產量從2017年的603.71萬噸增長到2021年的745.44萬噸。

從產地來看,我國泡菜行業市場具有較強的區域性特征,目前主要集中于川渝地區。在我國泡菜行業市場中,企業營收規模均在10億元以下,其中吉香居收入規模在8億元左右,重點市場覆蓋了27個城市;味聚特收入規模達到4-5億元,市場主要在北京、廣州、上海等沿海沿江地區,惠通收入規模為1.4億元,重點市場集中在華北及華南地區,此三家公司均位于四川眉山。

從需求情況來看,2017-2021年期間由于我國宏觀經濟快速發展的帶動,泡菜行業需求規模不斷增長。我國泡菜行業銷量從2017年的570.84萬噸增長到2021年的709.26萬噸。

近年來,隨著消費市場的逐步認可以及四川省等地區對于泡菜產業的大力支持,我國的泡菜產業產銷兩旺,年均產銷率超過九成。

目前我國的發酵蔬菜產品正在朝著營養化、低鹽化的方向不斷發展,現代技術的融入使發酵蔬菜在現代加工業當中始終保持領先地位占據較大的市場份額,擁有較為廣闊的發展前景。

五、調味品類

隨著我國調味品行業的發展,調味品已經成為我國餐飲業繁榮發展和提高品質與檔次的必備品。作為最大品類,醬油競爭格局趨于穩定;蠔油、調味醬快速崛起,食醋、料酒增長有潛力。

從規模以上企業數量來看,逐年攀升,從2014年的1088家增長到2021年1337家。

從產銷量來看,均保持旺盛增長。2016年的產量和銷量均接近5000萬噸,而2021年產、消分別完成了6345萬噸和6276.5萬噸。

從市場規模來看,從2016年的3000億元擴大到了2021年的3575.77億元,2022年突破了3600億元。

而在調味品中,發酵制品占據的比重非常大,如醋、醬油、味精等。據中國調味品協會數據,2021年調味品百強企業總產量1831萬噸,三年CAGR 13.19%。以產量計,醬油是第一大品類,2021年產量599.7萬噸,占比33%,其次是食用鹽(20%)、食醋(9%)、味精(8%)、蠔油(6%)。

作為最大品類,醬油步入成熟期,量價平穩增長。據國家統計局數據,規模以上企業的醬油年產量2015年見頂后出現下滑,2021年逐步回升至788.15萬噸。在調味品的零售市場,近年來主打鮮味的醬油對味精形成替代,零售額占比逐步提升至60%,2021年醬油零售額達到888.95億元。量價拆分來看,醬油迎合消費升級趨勢不斷創新,除2020-2021年疫情對家庭消費量的擾動外,價格增速整體較為平穩,保持在3-4%區間。

醬油市場集中度較高,目前,我國醬油行業的競爭格局分為三個層次,一是全國性品牌,如海天味業、李錦記、中炬高新;二是地方性強勢品牌和外企品牌,如四川的千禾、湖南的加加、山東的欣和等;三是小規模工廠或家庭作坊。我國醬油已進入成熟發展階段,隨著行業領先企業加大產能投放,地方品牌生存空間將進一步被壓縮。

食醋作為調味品的第二大品類,與醬油行業相比,食醋行業內的公司規模相對較小,品牌影響力相對有限。據中國調味品協會統計,2014-2019 年,我國調食醋產量呈現逐年增加的態勢;2020 年受疫情影響,下游需求收縮,行業產量下滑,食醋產量為 373 萬噸;2021 年,中國食醋總產量達460 萬噸。

從行業特點方面來看,食醋行業集中度偏低,產品區域性較強。其中,華北地區以山西老陳醋為代表,華東地區以鎮江香醋為代表,西南地區以四川保寧醋為代表。品牌方面,恒順醋業作為鎮江香醋的代表,紫林醋業、山西水塔作為山西陳醋的代表等,形成了較高的品牌知名度。

料酒是中國調味品的細分品類中增長最快的品類之一,成長空間廣闊。2014-2021 年間,我國料酒產量從 210萬噸增長至350.3 萬噸。常見的料酒品牌主要有老恒和、王致和、千禾、老才臣、海天等。

發酵食品面臨雙重挑戰和未來變革

從以上細分品類的市場情況分析來看,我國傳統發酵食品產業市場在不斷發展壯大。但背后實質仍存有眾多隱患,限制著傳統發酵食品產業的發展速度與可持續性發展。

從政策方面來看,從《中國制造2025》到《食品安全標準與監測評估”十四五“規劃》,再到《市場監管總局關于加強醬油和食醋質量安全監督管理的公告》、《企業落實食品安全主體責任監督管理規定》等規范性文件,對我國傳統發酵食品產業從生產技術到食品安全提出了高度的發展要求,其中還涉及到綠色生產、產品研發、運營管理等多個方面。政策之外,發酵食品自身特性也為行業發展帶來了不小的挑戰。

首先,傳統發酵工藝勞動強度大、勞動環境惡劣使得招工困難;

其次,傳統發酵企業大部分處在偏遠地區,人才吸引力較弱,影響企業創新發展;

再次,行業集中度小,尤其小型傳統發酵食品企業占比較大,小企業自身投入技術升級改造能力較弱;

最后,國家強制污染排放標準執行增加企業運營成本提高。

隨著國內外大環境,新的生產方式、消費模式等產生了巨大的變化,尤其是合成生物學、大數據、人工智能與綠色制造等新技術不斷涌現。而傳統發酵行業還正處于機械化、自動化向數字化邁進的過程,離數字化向智能化轉變尚有較大差距。顯然,“未來已來”,傳統發酵食品行業如何擁抱變化、擁抱未來是全行業乃至全國人民都十分關心的問題。

發酵食品的“五更”方向與“雙核”內涵

未來傳統發酵食品的發展方向可以概況為“五更”,即“更方便、更美味、更安全、更營養、更持續”。

核心內涵是以營養健康(保健)功能性和綠色可持續發展為主導,一方面更加注重保障加工食品的營養品質,滿足居民對食品營養均衡的需求;另一方面,改進加工方式提高資源利用效率,實現食品供給的綠色環保與可持續性。

在未來,我國傳統發酵食品將通過技術革新和產業升級,實現發酵食品向深加工和資源綜合利用方向發展,進一步降低生產成本和原材料消耗,實現資源利用最大化,提升企業經營效益和核心競爭力。

傳統發酵食品在產業形態方面將趨向集約化、品牌化、差異化和基地化發展。為了應對來自國外大型食品企業集團的挑戰,國內食品企業應加快重組合作,走集約化、規模化、智能化、集聚化發展之路,實現我國傳統發酵食品產業的可持續和高質量發展。

(食聞傳播網)

蜀ICP備16018953號-2 郵箱:zgspbw@126.com 合作微信:zgspbw 舉報投訴:12331

中華人民共和國增值電信業務經營許可證:川B2-20210370

法律顧問:四川運逵律師事務所陳鑄律師 四川君合律師事務所胡勇律師

中國食品網版權所有,未經授權禁止使用

Copyright © 2018-2019 by cfoodw.com. all rights reserved