2023-05-11 10:38 瀏覽量:11277 來源:中國食品網

近年來,受新冠疫情沖擊影響,引發全球的產業鏈和經貿格局歷史性重構,而白酒產業在疫情中仍然呈現出繁榮景象,憑借其超高的毛利率獲得了資本市場青睞,大量資金涌入,促進白酒行業向高質量方向發展。

2022年,白酒產業結構調整、品牌升級的趨勢延續,在擠壓式增長的競爭格局下,行業內規模以上的企業數量正逐步下降,行業的集中度將得到進一步的提升。

為了總結和反映白酒行業的發展現狀及趨勢,明確酒業未來發展的方向,探索行之有效的實踐路徑,更高效地促進行業高質量發展,中國酒業協會聯合騰訊發布了《2023年中國白酒行業消費白皮書》(后文簡稱《白皮書》),從白酒行業格局、消費者市場信心、人群消費者特征等全方面開展深度的行業調研,全方位洞悉白酒行業。

01 產業篇

仍處深度調整期,穩中向好

我國白酒行業入局者眾多,市場競爭日趨激烈,白酒行業的市場份額逐步向頭部企業靠攏,行業市場集中度穩步上升。

從整體規模來看,主要有兩個方面的表現:

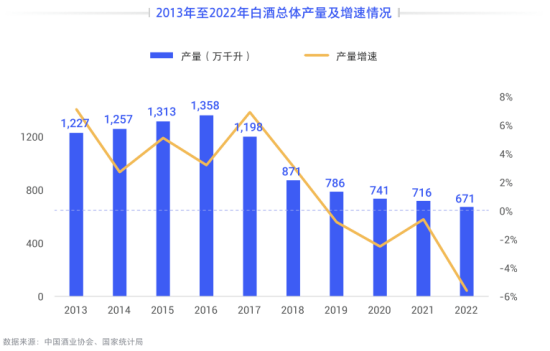

一方面是整體產量規模負增長,產量繼續下滑。 中國白酒行業的總產量近年來呈現下滑趨勢。自2017年以來,白酒的年總產量便開始逐年下降;隨著產量增速的持續下跌,2019年起產量開始出現負增長,產量增速為-0.8%,2022年該值下滑至-5.6%。2022年,納入到統計局范疇的規模上白酒企業完成釀酒總產量僅為671萬千升,較2017年(1,198萬千升)下降約44%。

其中,白酒產量頭部六省合計釀酒產量495.94萬千升,占行業比重73.88%。頭部占比最大的四川省,2022年產量348.05萬千升,產量同比卻下降5.22%;湖北省1月至12月白酒產量36.28萬干升,排名第二,產量同比下降11.85%;北京市排名第三,1月至12月白酒產量29.84萬千升,同比微增1.78%;貴州省1月至12月份產量28.89萬千升,同比下降22.27%,下降幅度最大。在頭部六省當中,僅有位于第五、第六名的安徽省和山西省在產量上有所增長,兩省的產量分別在26.55萬千升、26.32萬千升,且保持了兩位數的增長。

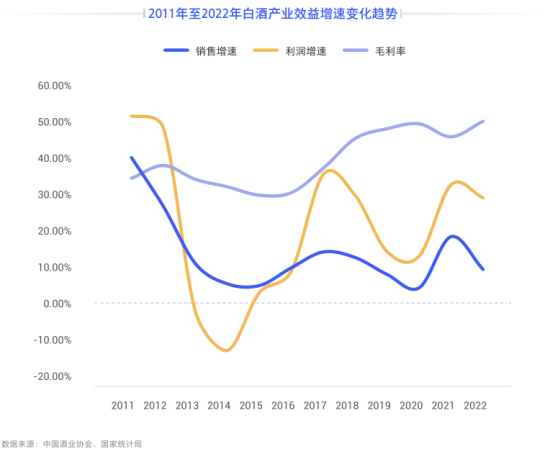

另一方面,白酒銷售額增速放緩,但利潤仍在高位。 從2018年至2022年的白酒銷售額歷史趨勢圖來看,白酒行業的總體銷售額整體還是穩步上升的狀態:2018年銷售額為5,364億元,2022年為6,626億元,提高約24%;2021年,白酒規模以上企業實現利潤總額1,702億元,同比增長32.95%;2022年,白酒規模以上企業實現利潤總額2,202億元,同比增長29.36%,平均毛利率50.21%,比2021年末(45.99%)增長4.22個百分點。

盡管受到疫情影響,但行業效益增速仍然處于高位運行區間,這充分體現出了白酒行業的韌性,白酒行業發展穩中向好的根本趨勢沒有改變。去年底以來,隨著全國疫情防控政策的調整白酒行業迎來新的曙光,2023年春晚白酒企業接棒互聯網公司成為主贊助商,春節白酒動銷開始出現恢復跡象,頭部品牌股價也有所上調。因此隨著防疫政策逐漸精準化,消費場景陸續復蘇,市場環境必將會得到改善,有望逐漸重回巔峰。

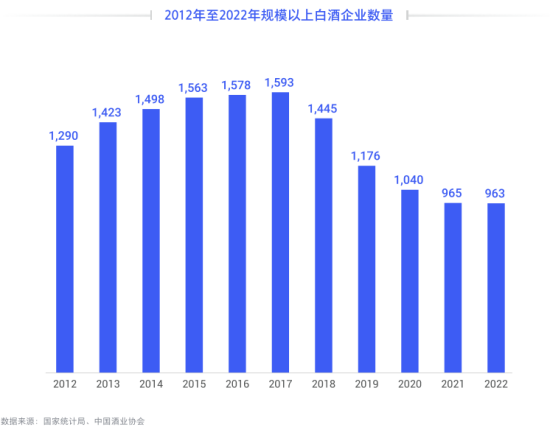

從競爭格局來看,規模以上白酒企業數量減少,行業集中度進一步提升,酒企格局競爭加劇;然而,頭部企業仍保持穩健增長,行業利潤向龍頭企業集中。

2022年1月至12月,納入到國家統計局范疇的規模以上白酒企業963家。從歷史趨勢上看,規模以上白酒企業數量在2017年達到頂峰之后,便迎來了下滑時期。規模以上白酒企業數量雖然減少,但白酒行業的營收依舊在上升,這也可以從一個側面看出,白酒行業的市場集中度有所提升。2021年,965家規模以上企業中,虧損企業130家,2022年截至12月末,963家規模以上企業中,虧損企業169家。虧損面由2021年末的13.47%擴大到17.55%。拉長時間軸看,虧損面呈近年來峰值,白酒市場競爭格局日益激烈。

盡管如此,從多家白酒上市公司發布的財務數據看,頭部6家白酒企業2022年總銷售額為2,244.83億元,總利潤914.08億元,銷售額和利潤平均增長率分別高達21%、28%。在競爭加劇的環境下,龍頭企業業績增長仍然能保持雙位數增長,勢頭穩健,頭部優勢得到進一步放大,繼續享受擴容紅利,而頭部企業的健康發展也直接帶動整體白酒行業的復蘇。

02 消費篇

兩大傳承與五大新興

隨著消費行業的復蘇,煥發生機的白酒行業也將成為其中的重要助力,隨著市場消費習慣的改變,也將迎來的一定的變革,存在哪些“傳承”與“新興”?

《白皮書》表示,酒業消費市場可傳承的特征,主要有以下兩方面:

首先,不同白酒香型間仍存在較強的切換壁壘,消費者的“第一口酒”直接影響對其后續香型的選擇。對于消費者而言,他們第一次飲用白酒時接觸到的香型對后續的選擇非常重要,一旦形成了香型習慣后,再嘗試其他香型的幾率很低。品牌在新市場培育中,需要注重香型的教育與溝通,爭奪消費者第一次飲酒香型心智。

目前,從白酒香型選擇看,濃香、醬香型白酒作為主流香型優勢明顯:過去一年嘗試過的濃香、醬香群體分別都為67%,清香型產品過去一年嘗試過的人群占比高達59%,穩居第二梯隊。

其次,品牌相關的內容仍舊是與消費者溝通的重要內容,尤其是品牌釀酒工藝、品牌歷史/故事,品牌頗有想象的廣告語、品牌代言人等都是能夠深入影響消費者對品牌偏好的重要內容。此外,近些年來新興的IP聯合推廣也頗受白酒消費者喜愛。

隨著消費人群帶來的變化,白酒行業的發展又有那些新特點?據《白皮書》研究發現,白酒消費市場出現以下五個方面的新特征:

一是白酒市場增長可期,消費者使用白酒場合變多,驅動整體白酒購買增長。在具體使用中,消費者購買白酒主要用于直接飲用,包括自己獨飲或作為餐酒在各類場合中與朋友、同事、親朋、合作伙伴等一起飲用,這一占比高達93%,是最重要的白酒購買用途。其次,用作送禮的占比為34%,另有7%的消費者購買白酒投資或收藏。而未來一年,表示會增加白酒消費的消費者占比為53%,其中6成是使用場合變多帶來的。

二是白酒消費檔次的兩極分化特征更為凸顯。從購買不同白酒價位的消費者比例顯示,大部分消費者更傾向購買101元至500元價位的產品,這一占比54%;其次是百元以內塔基產品的群體,占比38%,這一價位的群體未來消費升級的意愿較弱。65%的人群表示未來一年白酒檔次將維持甚至有所下降。而500元以上檔位產品的消費人群雖比例不高(8%),但呈現出更強的檔次韌性,其未來消費升級的意愿隨現有白酒消費檔次的升高而增加(78%)。

三是白酒品牌忠誠度低,嘗新意愿強,消費者同時追求品牌和產品理念的新體驗。在品牌使用情況上,消費者更傾向混合不同的白酒品牌使用,以應對不同的消費場景,充分結合宴請對象身份、場合性質、餐館檔次等方面綜合考慮;其中,60%的消費者以2至3個白酒品牌為主力消費品牌,同時輔助使用其他白酒品牌,33%的消費者偏好以1個白酒品牌為主,但也會輔助使用其他品牌。除此而外,白酒消費者對新品牌與新產品理念都呈現高興趣,如文創白酒。

四是白酒主力消費人群呈現代際交替特征,新主力消費人群凸顯。由于商務、聚餐、以及社交等需求增多,75年至94年出生的人群逐漸成為新白酒消費主力;新興血液持續涌入,多為95年后出生、位于高線城市的人群,他們更偏愛選擇100元以下的濃香型白酒產品。

五是信息獲取渠道和購買渠道進一步呈現線上化。源于社會整體的媒介行為變化,白酒消費者日常更偏向通過線上主動獲取信息,尤其是已逐步成為新消費主力的人群。整體來看,線上媒介渠道貫穿了白酒消費者的決策流程:從認知到加深印象再到購買決策。雖然線下渠道仍為消費者首選的主要購買渠道,但消費者未來對于線上購買白酒的態度更為開放,更愿意在線上嘗試購買過往熟知的白酒產品,此數據高達78%。

03 挑戰篇

酒商庫存高,中低端品牌壓力大

從整體規模的穩中向好及消費市場的多元革新來看,白酒行業具有極強的生命力及穿越長周期的韌性,但《白皮書》也客觀地指出了酒業正面臨的挑戰。

《白皮書》指出,近年來疊加消費場景減少等多方因素導致經銷商面臨渠道庫存高的壓力,酒企需更多賦能經銷商,加強動銷,穩保基本盤。

2022年,因外出機會減少而導致消費場景變少等多方因素之下,終端市場動銷情況并不容樂觀。約39.7%酒商庫存在5個月以上,33.6%酒商庫存在3至5個月,渠道經銷商大都面臨較大的庫存壓力。

此外,2022年1月至6月酒商業績平均下滑5.7%,其中63.6%酒商業績同比下滑,27.2%酒商與去年持平,僅8%左右酒商實現增長。終端市場動銷不暢,給酒商造成心理、資金等多重壓力。為此,酒企需要更多賦能經銷商,加強動銷,保基本盤,推動市場活力恢復。

與此同時,受高端酒降維打擊影響,中低端品牌壓力巨大,更加注重守盤戰略戰術。未來,名酒“下沉”將進一步掠奪區域中小型酒企的經銷商、渠道與消費者,對于原先以價格為導向的區域酒企造成較大的競爭壓力。

另外,在市場變化的背景之下,目前酒企在消費者培育方面存在組織分散、專業分散等問題,由傳統渠道向系統化、專業化、標準化、個性化的數字化渠道轉型尤為迫切。

04 策略篇

建立“人貨場”全新方式和標準

《白皮書》在對白酒行業整體規模和格局、消費市場變化和特征、面臨的挑戰等全方面開展深度的行業調研的同時,還針對性地從產品、人群、渠道、營銷等維度給出了策略指引。

在產品機會方面,將呈兩級分化。千元以上需求韌性強,500元內白酒市場規模大,未來高低兩端齊驅并駕。此外,文創白酒作為品牌形象、文化感知塑造的產品,值得關注。

在人群機會方面,重點關注三類高潛人群。一是商務及管理人士,主打千元以上白酒;二是95年后出生的職場新人,優選101元至500元價位段白酒;三是85年至94年出生普通白領,更傾向選擇百元以內產品。

在渠道轉變方面,打造全方位的線上渠道。善用線上曝光類資源,幫助迅速建立品牌認知,提高品牌知名度,營造流行的氛圍;充分借力綜藝節目、電視劇、記錄片等內容資源以產品口感、品牌歷史故事、白酒知識等內容引發興趣,沉淀品牌形象認知(如高端形象),加深對品牌記憶度,強化品牌優先選擇心智;在形成好感后,通過社交/互動類型的廣告內容激發信任,形成快速推動品牌銷售溝通和購買的達成。

在營銷策略方面,構建認知-好感-轉化立體評估矩陣。以全民大事件搶占高關注,傳統節假日聚焦高消費,文創酒助力高端認知,體娛經濟輻射初飲圈層,連接經銷商最后一公里,多觸點構建零售新通路。

面對宏觀環境、產業端和消費端“三浪疊加”的劇變周期,《白皮書》預測到未來幾年中國白酒市場將會繼續保持增長態勢,但市場競爭將更加激烈。白酒企業需要加強品牌建設和營銷策略,提高產品的附加值和差異化競爭力,以應對市場變化和消費者需求的不斷提高。同時,白酒電商渠道將成為未來的趨勢,企業需要積極拓展線上銷售渠道,以適應消費者的購買習慣和市場趨勢,在波詭云譎的白酒江湖中闖出自己的一片天地。

(酒莊號報道)

蜀ICP備16018953號-2 郵箱:zgspbw@126.com 合作微信:zgspbw 舉報投訴:12331

中華人民共和國增值電信業務經營許可證:川B2-20210370

法律顧問:四川運逵律師事務所陳鑄律師 四川君合律師事務所胡勇律師

中國食品網版權所有,未經授權禁止使用

Copyright © 2018-2019 by cfoodw.com. all rights reserved