2023-06-26 10:52 瀏覽量:28975 來源:中國(guó)食品網(wǎng)

我國(guó)飲料行業(yè)相比發(fā)達(dá)國(guó)家起步較晚,從20世紀(jì)80年代未的碳酸飲料和飲用水浪潮到21世紀(jì)初開啟的果汁、茶以及功能飲料熱潮,以及近十年來植物蛋白飲料、乳酸菌飲料和果蔬汁飲料等倍受消費(fèi)者追捧,再到現(xiàn)如今新茶飲的蓬勃發(fā)展,我國(guó)飲料行業(yè)已成為發(fā)展最快的零售品行業(yè)之一。

隨著社會(huì)群體的喜好的改變、消費(fèi)群體的不斷擴(kuò)大,可選擇的飲料種類將越來越多。伴隨著消費(fèi)震蕩期的結(jié)束和社會(huì)消費(fèi)的普遍回暖,快消、尤其是飲料行業(yè)正迎來頗具想象空間的“好時(shí)光”。

行業(yè)發(fā)展現(xiàn)狀:

市場(chǎng)整體處于恢復(fù)期

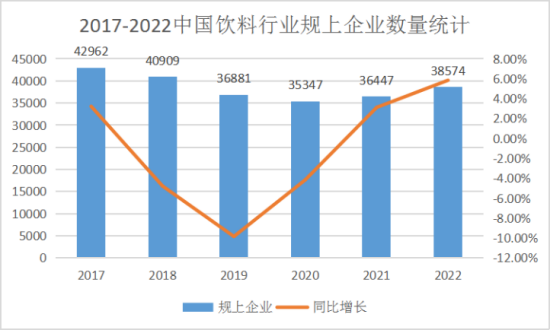

從規(guī)上企業(yè)數(shù)量來看,國(guó)家的高度重視、法律法規(guī)及監(jiān)管體系的完善,推動(dòng)了我國(guó)食品飲料行業(yè)規(guī)范運(yùn)作和高質(zhì)量發(fā)展,截止2022年末我國(guó)食品飲料行業(yè)共有38574個(gè)規(guī)模以上企業(yè),較2021年增加了2127個(gè)。

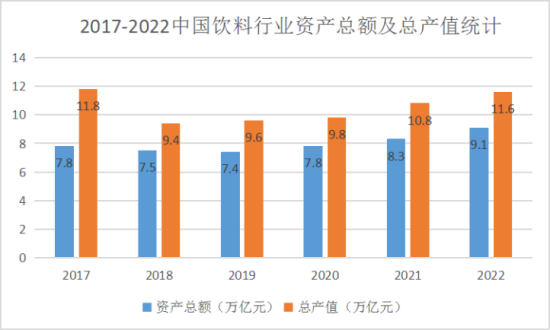

隨著企業(yè)數(shù)量的增加,資產(chǎn)總額也隨增長(zhǎng),2022年中國(guó)食品飲料行業(yè)資產(chǎn)總額達(dá)9.1萬億元,總產(chǎn)值11.6萬億元。

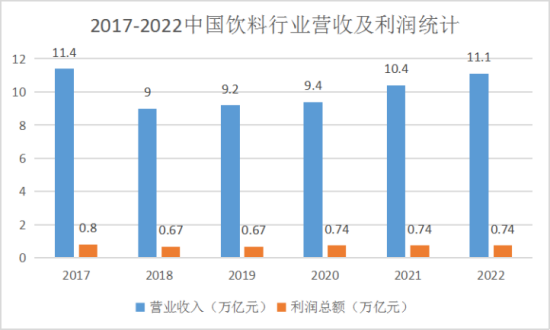

從行業(yè)營(yíng)收及利潤(rùn)來看,近年來,隨著國(guó)民經(jīng)濟(jì)的不斷發(fā)展,我國(guó)居民人均可支配支出不斷增加,且在消費(fèi)升級(jí)政策的推動(dòng)下,消費(fèi)者的需求日益多元化和個(gè)性化,驅(qū)動(dòng)食品飲料行業(yè)不斷發(fā)展升級(jí),為行業(yè)發(fā)展注入新動(dòng)力,2022年中國(guó)食品飲料行業(yè)銷售收入達(dá)11.1萬億元,利潤(rùn)總額0.74萬億元。

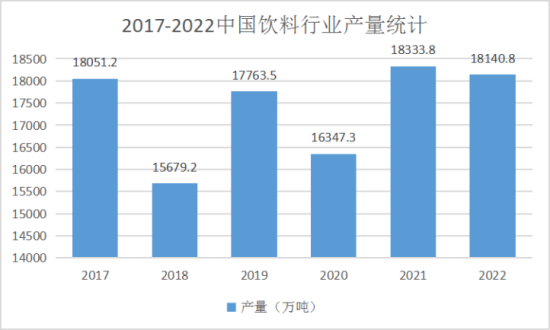

從行業(yè)產(chǎn)量來看,近年來,隨著國(guó)民經(jīng)濟(jì)持續(xù)穩(wěn)定增長(zhǎng)、居民消費(fèi)水平的不斷提升及消費(fèi)結(jié)構(gòu)的升級(jí),我國(guó)飲料行業(yè)呈現(xiàn)出良好的增長(zhǎng)態(tài)勢(shì)。根據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2021年飲料制造行業(yè)產(chǎn)能迅速恢復(fù),產(chǎn)量上升至18333.8萬噸,同比增長(zhǎng)12.15%;2022年中國(guó)飲料產(chǎn)量18140.8萬噸,同比下降1.05%。

從區(qū)域分布上看,我國(guó)飲料行業(yè)產(chǎn)量分布較為集中,2021年,華南地區(qū)、華東地區(qū)、西南地區(qū)、華中地區(qū)的產(chǎn)量占比分別為23.36%、22.45%、16.78%、15.82%。

從競(jìng)爭(zhēng)梯隊(duì)來看,在市場(chǎng)不斷發(fā)展的過程中,多家中國(guó)本土企業(yè)的市場(chǎng)影響力持續(xù)攀升,其中康師傅、農(nóng)夫山泉和統(tǒng)一三家企業(yè)的市占率不斷提高,目前排在我國(guó)軟飲料市場(chǎng)的第一競(jìng)爭(zhēng)梯隊(duì),三者的市場(chǎng)營(yíng)業(yè)收入規(guī)模均在200億元以上;收入規(guī)模在50-200億元的企業(yè)位于第二梯隊(duì),包括東鵬飲料、維維股份、香飄飄等中型企業(yè);其次是李子園、歡樂家和泉陽泉等收入規(guī)模在50億元以下的企業(yè)排在第三梯隊(duì)。

從細(xì)分市場(chǎng)份額占比來看,包裝飲用水市場(chǎng)格局較為分散,農(nóng)夫山泉、怡寶和康師傅TOP3企業(yè)份額占比超過20%;碳酸飲料市場(chǎng),可口可樂、百事可樂和元?dú)馍质袌?chǎng)份額達(dá)到16.9%;即飲茶市場(chǎng),康師傅、統(tǒng)一和王老吉占據(jù)了超過15%以上的市場(chǎng)份額;果汁飲料市場(chǎng),可口可樂市場(chǎng)份額占比為15.6%;能量飲料市場(chǎng)高度集中,紅牛、東鵬特飲和中沃近四成份額;運(yùn)動(dòng)飲料市場(chǎng)以健力寶、百事可樂和可口可樂市場(chǎng)份額達(dá)到22.9%。

重點(diǎn)企業(yè)表現(xiàn):

康師傅規(guī)模最大,農(nóng)夫山泉最賺錢

在9家飲料上市公司中,好壞參半,其中5家出現(xiàn)凈利潤(rùn)下滑,農(nóng)夫山泉、東鵬飲料、承德露露、歡樂家等4家公司實(shí)現(xiàn)了營(yíng)收、利潤(rùn)雙增。

從規(guī)模上看,2022年,康師傅以787.17億元的營(yíng)業(yè)總收入排名第一,其中飲品營(yíng)收483.36億元,占比達(dá)61.4%。統(tǒng)一集團(tuán)飲品實(shí)現(xiàn)營(yíng)收164.05億元,在總營(yíng)收中占比58.06%,飲料也是統(tǒng)一的第一大業(yè)務(wù)。農(nóng)夫山泉繼續(xù)保持高增長(zhǎng)態(tài)勢(shì),營(yíng)收和凈利潤(rùn)均實(shí)現(xiàn)雙位數(shù)增長(zhǎng),以84.95億元的凈利潤(rùn)位居行業(yè)第一,相當(dāng)于其他七家企業(yè)凈利潤(rùn)的總和。

從品類看,茶飲料和功能飲料在2022年表現(xiàn)最好。康師傅、統(tǒng)一、農(nóng)夫山泉的茶飲料均保持穩(wěn)健增長(zhǎng)態(tài)勢(shì),無糖茶品牌東方樹葉成了農(nóng)夫山泉業(yè)績(jī)?cè)鲩L(zhǎng)的最大動(dòng)力之一。

東鵬飲料2022年的業(yè)績(jī)?cè)鏊傩Π镣校瑺I(yíng)收、凈利潤(rùn)均實(shí)現(xiàn)了超20%的增長(zhǎng),2022年首次實(shí)現(xiàn)了營(yíng)收回款過百億,邁入百億俱樂部指日可待。這主要是受益于功能飲料的行業(yè)紅利和紅牛商標(biāo)之爭(zhēng)的影響。

當(dāng)然,在飲料行業(yè)中,還有不少優(yōu)秀的未上市公司及外資品牌。例如娃哈哈、王老吉、加多寶、華潤(rùn)怡寶、元?dú)馍帧⑷A彬、可口可樂等等。公開數(shù)據(jù)顯示,娃哈哈2022年實(shí)現(xiàn)營(yíng)收519.15億元,華彬2022年全品銷售額215.38億元,元?dú)馍?022年銷售回款預(yù)計(jì)80~90億元,華潤(rùn)怡寶的包裝水業(yè)務(wù)也在百億以上量級(jí)。

行業(yè)發(fā)展趨勢(shì):

健康產(chǎn)品引領(lǐng)潮流

從行業(yè)發(fā)展現(xiàn)狀及頭部重點(diǎn)企業(yè)的表現(xiàn)可以看出,隨著經(jīng)濟(jì)的復(fù)蘇,中國(guó)的飲料行業(yè)發(fā)展向好,預(yù)計(jì)到2027年,中國(guó)軟飲料行業(yè)市場(chǎng)規(guī)模將突破八千億,達(dá)到8105億元。具體發(fā)展將呈現(xiàn)出四大趨勢(shì):

1.飲料消費(fèi)群體差異化需求更明顯

隨著年輕消費(fèi)主體的崛起和人口老齡化,飲料消費(fèi)群體的差異化需求越來越明顯:年輕消費(fèi)群體的消費(fèi)主動(dòng)性強(qiáng),崇尚健康、營(yíng)養(yǎng)、安全和顏值,追求能滿足多元化需求的高品質(zhì)產(chǎn)品;中老年消費(fèi)者,消費(fèi)能力比較強(qiáng),但消費(fèi)觀比較節(jié)約,健康型的產(chǎn)品是他們消費(fèi)的主力。以產(chǎn)品細(xì)分原則,根據(jù)消費(fèi)者的年齡、性別、群體進(jìn)行研究,進(jìn)而開展針對(duì)性的飲品開發(fā)和精準(zhǔn)化的營(yíng)銷已經(jīng)成為飲料消費(fèi)的一大趨勢(shì)。

2.產(chǎn)品和市場(chǎng)渠道多樣化

隨著我國(guó)居民消費(fèi)水平的提高和消費(fèi)習(xí)慣的變化,消費(fèi)者對(duì)飲料的需求呈現(xiàn)出多樣化的趨勢(shì)。飲料行業(yè)的眾多企業(yè)已經(jīng)開始向精細(xì)化管理,走差異化路線,加強(qiáng)產(chǎn)品創(chuàng)新,在產(chǎn)品口味、品類、包裝形式以及品牌營(yíng)銷上不斷推陳出新來滿足消費(fèi)者的需求。飲料市場(chǎng)渠道也已經(jīng)從單一的線下渠道向多渠道融合。隨著飲料消費(fèi)者群體的差異化、需求的個(gè)性化和多元化,細(xì)分的市場(chǎng)渠道如抖音、小紅書、社區(qū)團(tuán)購、品牌小程序等不斷出現(xiàn)。未來飲料市場(chǎng)渠道將向復(fù)合性多元化發(fā)展,最終飲料企業(yè)需做到全渠道發(fā)展,這也給規(guī)模化布局多市場(chǎng)渠道的優(yōu)質(zhì)企業(yè)取得更大的市場(chǎng)份額提供了更多的機(jī)會(huì)。

3.更加注重飲料的健康和營(yíng)養(yǎng)

在國(guó)家實(shí)施的“三品”戰(zhàn)略(即消費(fèi)品“增品種、提品質(zhì)、創(chuàng)品牌”)中,與“創(chuàng)品牌”相比較,飲料行業(yè)更需要的是提升品質(zhì)和增加品種。隨著現(xiàn)代社會(huì)工作和生活節(jié)奏的加快,生活水平的提高,消費(fèi)者更加注重飲料消費(fèi)對(duì)于生活品質(zhì)和生活滿足感的提升,其對(duì)飲品的需求也從低層次向高品質(zhì)升級(jí)。消費(fèi)者越來越注重飲料的品質(zhì)、健康、口感等因素,各類具有一定營(yíng)養(yǎng)價(jià)值或健康屬性的飲料在未來飲料市場(chǎng)中將占據(jù)更大份額。

4.食品安全促進(jìn)飲料行業(yè)健康發(fā)展

近年來國(guó)家監(jiān)管部門不斷加大市場(chǎng)管理和處罰力度,加強(qiáng)對(duì)市場(chǎng)上生產(chǎn)不合格產(chǎn)品企業(yè)的打擊力度。飲料企業(yè)需建立更加完善的質(zhì)量控制體系,并完成質(zhì)量管理體系和食品安全管理體系認(rèn)證,客觀上促進(jìn)了飲料行業(yè)的產(chǎn)品質(zhì)量水平提升,對(duì)整個(gè)行業(yè)的發(fā)展產(chǎn)生了積極而長(zhǎng)遠(yuǎn)的影響。由于監(jiān)管和處罰力度的加大,行業(yè)整體水平的提高,無法保證食品質(zhì)量安全的企業(yè)被迫退出市場(chǎng),優(yōu)質(zhì)企業(yè)將獲得更多市場(chǎng)機(jī)會(huì)。

上一篇:關(guān)注蓬溪:第二十二屆全國(guó)食用菌新產(chǎn)品新技術(shù)博覽會(huì)

下一篇:食品觀察:蜜雪冰城密封杯中疑現(xiàn)螞蚱;樂樂茶因促銷活動(dòng)未明確公布獎(jiǎng)品數(shù)量被罰

注中國(guó)名酒莊公眾號(hào)")

蜀ICP備16018953號(hào)-2 郵箱:zgspbw@126.com 合作微信:zgspbw 舉報(bào)投訴:12331

中華人民共和國(guó)增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:川B2-20210370

法律顧問:四川運(yùn)逵律師事務(wù)所陳鑄律師 四川君合律師事務(wù)所胡勇律師

中國(guó)食品網(wǎng)版權(quán)所有,未經(jīng)授權(quán)禁止使用

Copyright © 2018-2019 by cfoodw.com. all rights reserved

注食聞傳播公眾號(hào)")