2024-03-12 15:47 瀏覽量:11680 來源:首席酒評

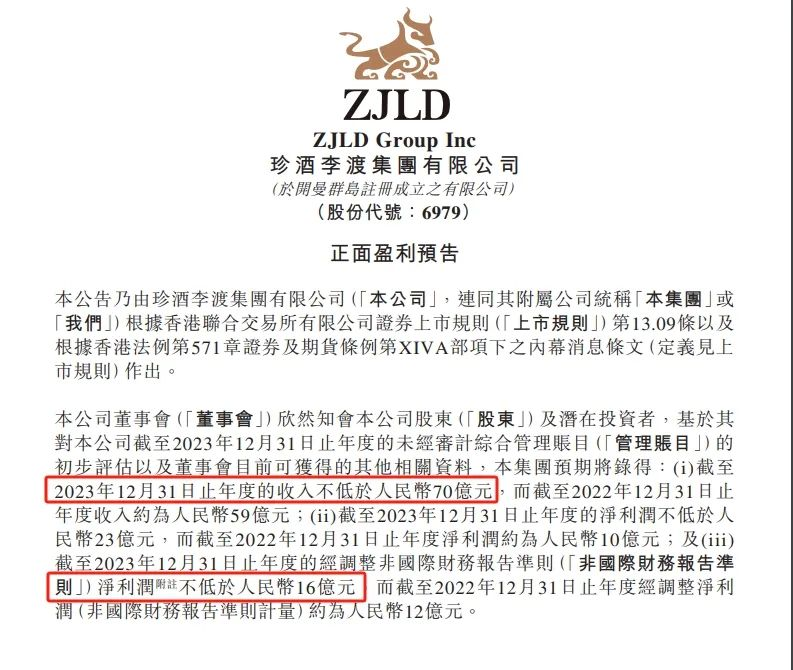

3月11日,珍酒李渡(6979.HK)發布正面盈利預告。經公司初步核算,預計2023年營業收入不低于70億元,同比增長超19%;經調整凈利潤不低于16億元,同比增長超33%。

公告顯示,珍酒李渡業績增長主要得益于旗下珍酒、李渡、湘窖、開口笑四大品牌持續發展以及高端產品營收占比提升。根據珍酒李渡公告,經調整凈利潤,即扣非后的反映業務自身表現的凈利潤實現了超33%的增長,而報表凈利潤取得了130%的增長。報表凈利潤和扣非口徑的經調整凈利潤的差異,主要來自A系列優先股及珍酒李渡首次公開發售前投資向Zest Holdings II Pte.Ltd.發行的認股權證約人民幣8億元的正面公允值會計調整。目前,此A系列優先股已自動轉換成公司的普通股,且將不會再確認金融工具變動的損益,所以此經調整項目在上市后不再出現。

珍酒李渡2023年70億+營收與16億+凈利潤是由旗下四個品牌實現,但實際上真正的經營主體卻是“貴州珍酒”,貴州珍酒單體營收與凈利潤占據上市公司應該在80%與90%,由此大致可推算出貴州珍酒營收應該在55億左右,凈利潤應該在13億左右,珍酒也因此成為貴州醬香型白酒單一品牌當之無愧“第三名”,中國醬香型品牌第四位,僅次于貴州茅臺酒股份有限公司,貴州習酒股份有限公司,四川郎酒股份有限公司。

首先,超越了金沙酒業。貴州金沙酒業曾經于2021年度實現營收60億,但是隨著2022年醬香進入到低潮,金沙酒業業績一落千丈,特別是華潤酒業完成對金沙酒業并購之后,公司為了整頓市場,有意識放低了發展速度,提升發展質量,2023年金沙酒業營收應該在20億左右,貴州珍酒2023年超過金沙酒業毫無懸念。

其次,超過了國臺集團。同樣,貴州國臺酒業集團2021年實現營收102億元,成功躋身“百億軍團”。但是2022年,隨著醬香潮退去,國臺酒業業績腰斬,營收規模在50億左右。2023年,國臺酒業仍然處于業績盤整期,其營收規模應該在40億左右,貴州珍酒營收與凈利潤兩項指標上都應該超越國臺酒業,站穩了作為貴州醬香型白酒板塊戰略位置。

第三,超過了釣魚臺酒業。貴州釣魚臺是一家執行“精品酒企”最堅決的醬香龍頭企業之一,其產能維持在一個相對穩定水平,其營收與凈利潤也保持在一個相對穩定位置。釣魚臺2023年度營收規模應該在30億左右,凈利潤比較接近貴州珍酒,顯示出釣魚臺較高經營效益。

第四,超過了茅臺保健酒。茅臺保健酒是公司2023年度實現重大突破,年度實現營收47.8億元,這個數字與貴州珍酒還是比較靠近。但結構上看,茅臺保健酒與貴州珍酒還是有一定距離,貴州珍酒已經全面聚焦高端/次高端,并且結構化大單品基本成型。反觀茅臺保健酒公司,其大單品臺源酒雖然也實現了10億級超級單品,但是其零售價僅為156元/瓶,這一點就意味著茅臺保健酒要想超越貴州珍酒還是有一定難度。

貴州珍酒贏得今天的位置并不容易,要想保持這樣位置更加需要付出艱苦的努力,我們認為,貴州珍酒需要在產品結構化與市場全國化上實現更大突破,才能保持貴州醬香前三,中國醬香前四位置。

首先,貴州珍酒與國臺/茅臺保健酒并未拉開距離。我們認為,雖然珍酒站到了50億+臺階,但其與茅臺保健酒/貴州國臺,甚至于金沙酒業之間并未拉開距離,這些二線醬香型白酒對貴州醬香第三位置虎視眈眈,貴州珍酒還需要提升結構化/規模化/全國化水平,真正打造壁壘性市場,創造更加具有識別度結構化超級單品,讓競爭對手無法超越。

其次,貴州珍酒與國臺/金沙酒業/茅臺保健等產能儲能并未拉開差距。貴州珍酒與國臺/金沙酒業/茅臺保健酒之間產能儲能并未拉開差距,甚至于,珍酒在現實產能上稍遜色于競爭性品牌,珍酒需要進一步完善產能/儲能,奠定了公司貴州醬香三甲戰略基礎。

按照目前趨勢,珍酒李渡具備十四五末沖刺“百億級”基礎,特別是珍酒李渡“百億級”是建立在良性基礎之上。百億級珍酒李渡應該有“兩步走”戰略,其一,上市公司成功躋身百億級;其二,貴州珍酒單體企業躋身百億級,唯有真正做到“雙百億”,貴州珍酒貴州醬香第三,中國醬香第四才可能穩固。一點淺見。(來源: 首席酒評公眾號 文︱傳才戰略智庫)

上一篇:細數中國傳統奶酪產品

下一篇:高洲酒春釀封藏名家指導開啟品牌之路

蜀ICP備16018953號-2 郵箱:zgspbw@126.com 合作微信:zgspbw 舉報投訴:12331

中華人民共和國增值電信業務經營許可證:川B2-20210370

法律顧問:四川運逵律師事務所陳鑄律師 四川君合律師事務所胡勇律師

中國食品網版權所有,未經授權禁止使用

Copyright © 2018-2019 by cfoodw.com. all rights reserved