2022-11-24 11:41 瀏覽量:21046 來源:寬窄研究院

從起步之初的“打造現代健康白酒·創新現代飲酒文化”的企業理念,到提出“貴州國臺酒·醬香新領袖”的品牌定位,到塑造“通達人生國臺酒·國臺新領袖”的品牌內涵,再到近幾年“大國醬香·國臺領航” 領航戰略與“中國新名酒”的提出,國臺酒業儼然處處體現著以醬香名酒自居。

但與此同時,虛假宣傳、關聯交易、性侵門、IPO計劃終止、被經銷商聯合起訴等等事件,讓國臺酒業一次次陷入輿論漩渦。要論最虛實莫測、真假難辨、迷霧重重的酒企熱點,當屬國臺事多頻頻。

國臺酒業不撥開這層層迷霧“專心釀酒”,恐怕“醬酒第二股”之夢只會是“瞎子點燈——白費蠟”。

涉嫌虛假宣傳?

公開信息真假存疑

宣傳對于企業來說,是影響力,也是生產力、競爭力,但虛假宣傳卻無異于飲鴆止渴。國臺酒業的“國臺”商標,“赤水河畔二茅臺”“茅臺鎮第二大釀酒企業”“醬香新領袖”“大國醬香·國臺領航”等宣傳信息都遭到了業內人士與同行企業的質疑。

先說對“國臺”二字的質疑。據相關信息了解,“國臺”商標是受讓所得,國臺酒業集團董事長閆希軍前后合計花費了280萬元。那時候的“國臺”,只是一個產品商標。

當2010年閆希軍擬將酒業公司名字也帶上“國臺”二字的時候,茅臺集團提出了強烈反對,因為“國臺”聽起來就像是“國酒茅臺”的簡稱。據坊間傳,茅臺集團甚至還準備出資28億元收購國臺酒業。但因閆希軍叫價高達35億元,最終未能達成交易。

另一方面,“國臺”常用于海峽兩岸的政經往來事務活動中,而“國”對于一般消費者而言,通常代表“國家的”含義。閆希軍在申請注冊“國臺GUOTAI及圖”商標,即“國臺”系列商標的延伸使用時,就曾被國家商標評審委予以了駁回。后來雖然通過法院訴訟,公司在二審中取得了勝訴,但有法官后來專門撰文指出,二審法院的部分判理“似乎值得探討”——根據《商標法》規定,有“其他不良影響”的標志不得作為商標使用。既然這樣,不論該類標志經過使用獲得多大的知名度,亦不能使用獲得禁止使用的豁免權。

而國臺酒業子公司懷酒的“赤水河畔二茅臺”宣傳信息也引發了一場與茅臺集團的維權糾紛。最終,福建省廈門市中級人民法院經審理認為,本案被訴侵權產品在包裝盒正面突出標注“赤水河畔二茅臺”字樣,容易使相關公眾對商品來源產生誤認,構成對原告“茅臺”商標的侵害。被訴侵權產品包裝上標注“同宗同源、一脈相承”以及被告在網上使用“赤水河畔二茅臺”字樣屬于引人誤認的虛假宣傳,構成不正當競爭,遂判令三被告承擔停止侵權、賠償損失等責任。雖然懷酒提起上訴,但二審仍維持一審判決。

無獨有偶,國臺酒業在宣傳信息上翻車不止一次。國臺集團對外宣傳2002年8月獲貴州省

仁懷市茅臺鎮人民政府授予“茅臺鎮第二大釀酒企業”稱號。但其實國臺集團在2002年的企業字號根本不是“國臺”。2002年時,國臺集團公司名稱為貴州仁懷茅臺鎮金士力酒業有限公司。因此,貴州省仁懷市茅臺鎮人民政府不可能將“茅臺鎮第二大釀酒企業”稱號頒給了9年后才出現的“貴州國臺酒業有限公司”。隨后,國臺集團再次宣傳稱2020年再獲仁懷市茅臺鎮人民政府頒發“茅臺鎮第二大釀酒企業”稱號,但事實上,從實力出發,在貴州茅臺鎮,國臺集團的生產釀造數量根本不是“茅臺鎮第二大釀酒企業”,大約只能排名在前十名左右。國臺的產能在2021年先后收購了懷酒及貴州茂源酒業之后才得到了擴張。

然而據知情人透露,被國臺酒業收購的這兩酒企質地較差。海航懷酒經營不善,2018年起一度停產。直到被國臺酒業并購后,才于2019年11月6日復產,整個2019年營收為1782.75萬元,凈利潤則虧損5195.63萬元。而茅源酒業及公司實控人余方開于今年10月13日被仁懷市人民法院列為被執行人,執行標的為1066.24萬元。

另外,在國臺官網一直宣傳“解決就業4800余人,納稅累計超75億元”。但據愛企查顯示公司2021年參保人數995人,且招股書顯示2017、2018、2019這三年,國臺集團員工分別為1571人、1937人和2353人。難道兩年多時間新招聘員工兩千多人,即便如此,數千人均未參保?從另一方面來看,國臺酒業在智能釀造方面一直在探索與升級,這也是國臺最引以為傲的、最能展現其綜合實力的亮點。

據公開報道,目前國臺酒業的智能釀造已經經歷了5次迭代升級。其智能化程度最高的釀造車間,只需五六個工作人員指揮操作智能機器便能完成整個生產流程。換言之,幾個人就能完成傳統釀造下數十人才能完成的工作,智能化程度越高,其為社會解決就業問題的功能就越弱。其智釀與就業的相關宣傳似乎是自相矛盾的兩極。

而關于納稅方面,據招股書顯示,2017、2018、2019年公司三年納稅僅約6億元,并且該公司至今不過20余年,且從2006年左右才開始正式對外經營至今,上繳稅費總計恐怕難超50億元。

“刷單”沖業績?

“貓膩”與“套路”自毀其途

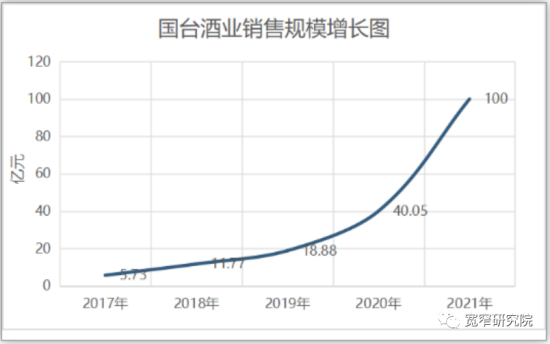

單從銷售業績來看,國臺酒業近幾年可謂實現了逐年倍增。在過去的這5年時間里,國臺酒業的年度營收分別實現了5.73億、11.77億、18.88億、40.05億、100億。從2017-2021年,國臺酒業實現了近20倍的增長,跨步進入百億俱樂部,速度之快,讓人咂舌。對比茅臺你會發現,茅臺集團從10億規模發展到100億,用了10年。在業績異常增長背后,國臺酒業頻繁關聯交易及其綁定經銷商的銷售模式成為市場關注的焦點。

國臺酒業與天士力的關系一直是爭議的核心焦點。從國臺酒業的招股書中不難發現,閆希軍、吳逎峰、閆凱境、李畇慧通過天士力大健康產業投資集團等間接持有國臺酒業84%的股份,為國臺酒業的實控人!而閆希軍與吳逎峰為夫妻關系,閆凱境為兩人的兒子,閆凱境與李畇慧為夫妻關系。

此外,據不完全統計,國臺酒業的業績增長獲得了來自閆氏家族旗下44家企業的大力支持。其中不乏大量的關聯交易:

國臺酒業招股書顯示,2017-2019年,國臺酒業與閆希家族實控企業間產生的交易金額分別為5123.77萬元、6826.64萬元、8012.65萬元,分別占當年營業收入的8.94%、5.8%、4.24%。

這其中,閆希軍家族控制的天津帝泊洱生物茶連鎖有限公司一直都是貴州國臺酒業的第一大客戶,采購金額分別為3641.08萬元、4816.56萬元、4661.46萬元,占同期關聯交易總額的比例分別為71%、70.55%、57.9%,占國臺酒業營收比例分別為6.36%、4.09%、2.47%。耐人尋味的是,閆希軍家族卻在首次遞交招股書三天后注銷了天津帝泊洱生物茶公司,業界紛紛推測國臺是在營造關聯交易逐漸減少的現象。據了解2020年國臺酒業關聯交易僅為6838萬元,在營業收入中的占比已減少至1.71%。

除了道不清、說不明的關聯交易外,國臺酒業綁定經銷商的銷售模式被指為業績注水。2016年,國臺酒業推出“股權激勵·廠商聯盟”計劃,拉來大批經銷商入股拉動銷售業績。2017-2019年國臺酒業經銷商大幅增長依次為318家、428家、799家,當期經銷商的收入在國臺酒業總營業收入中的占比高達87.06%、96.89%、97.19%。截至2022年3月,國臺合作經銷商已達1500多家,被同行質疑國臺質疑靠經銷商刷量。

2022年初,國臺酒業遭遇至少20多家經銷商聯合起訴。多方信息稱,國臺酒業在突破百億營收的過程中,不僅打破了與經銷商的共贏關系,同時在對待經銷商的態度上,還表現出了店大欺客的傲慢,包括規則隨意、單方面變更供貨配額、在經銷商按時打款后延遲發貨、硬性搭售關聯企業產品、拖欠經銷商返利等等,最終導致不堪虧損的經銷商與國臺酒業反目成仇。

“上市畫餅——經銷商紛紛拿酒拿股權——經銷商囤貨遠超市場需求——撤回招股書——經銷商拋貨——終端市場價崩塌——經銷商慘虧。”目前的國臺酒業,似乎在進行著這樣一個循環。不得不說,“套路”經銷商無異于殺雞取卵,自斷前程。

值得關注的是,即便在玩盡“貓膩”與“套路”的情況下,國臺酒業的存貨仍在逐年增加,2017-2020年國臺酒業庫存商品依次為4665.49萬元、3354.68萬元、1.14億元、1.2億元。即便如此,國臺仍在積極謀求上市募資擴產。

而另一方面,數據顯示國臺酒業的銷售費用增長率明顯超過了營業收入增長率。2017-2019年,國臺酒業營收增長率分別為105.41%、60.41%。同期,其銷售費用分別為1.03億元、2.37億元、4.47億元,增長率分別是130.10%、88.61%。這也印證了該公司營收的增長主要靠銷售費用的推動,一旦銷售費用下降,增長即達天花板。

而閆氏家族的另一個重磅資產天士力,近幾年的財務數據也漸顯頹勢。2019年,天士力的凈利潤同比下滑35.19%至10.01億元,2019和2020年的扣非凈利潤更是持續下滑,分別跌29.58%、12.08%,2020年的營業收入也下滑近三成,同比減少28.54%至135.76億元。也就是說,貴州國臺如若一味增加銷售費用,閆氏家族也會感到財務壓力。

“醬酒第二股”夢碎?

丑聞不斷,內外交困

2020年以來,國臺酒業兩次啟動上市之旅,2021年6月主動撤回IPO,后又再次啟動,卻因負面消息太多,上市計劃至今沒有進展。

2021年11月16日,有媒體發現國臺酒業在11月1日遵義市仁懷市市場監督管理局對其2021年企業登記事項和公示信息檢查時因年度報告公示信息隱瞞真實情況弄虛作假而于11月16日被列入經營異常的名錄。但兩日后也就是11月18日,又被移出了此名錄,移出原因為"列入經營異常名錄3年內且依照《經營異常名錄管理辦法》第八條規定被列入經營異常名錄的企業更正其公示的信息后,申請移出"。

雖然申請移出,但其弄虛作假的行為卻無法掩飾。與此同時,關聯交易、割經銷商韭菜等一系列的質疑,都對公司的可持續經營產生巨大的影響,但獨立可持續經營恰恰是公司上市的基本前提。這一系列的問題勢必會對國臺酒業本就坎坷的IPO造成連帶影響。

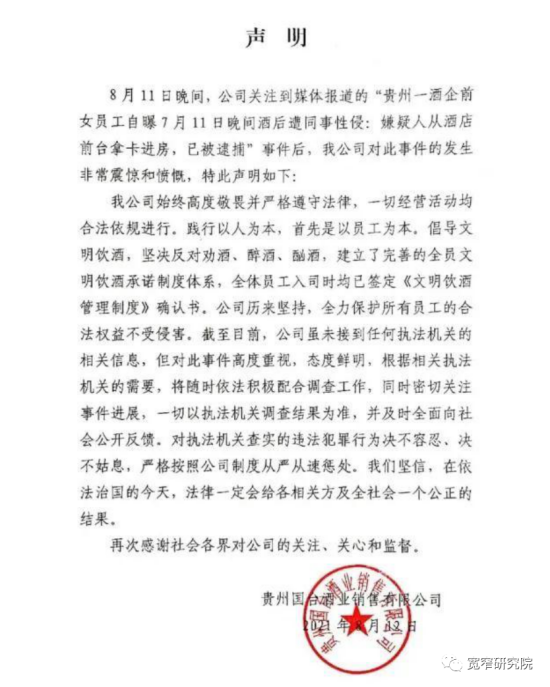

除此而外,自帶“招黑”體質的國臺酒業一直以來負面新聞纏身。2021年8月,國臺酒業驚爆丑聞:女員工醉酒被侵犯,舉報遭開除!國臺酒業全資子公司前員工公開爆料稱在公司組織的活動飲酒后,被同事實施性侵,雖然此后實施性侵的同事被依法逮捕,但公司卻要求此員工"以公司大局為重,得饒人處且饒人"并要求該員工主動離職,在該員工拒絕主動離職后,公司又以業績不達標為由將該員工辭退。

在國臺酒業對此事表示"未接到執法相關信息,會配合調查"后,此事至今仍無相關后續,卻鬧的沸沸揚揚滿城風雨,對酒業影響極壞。

另一個需要關注的信息是,閆希軍旗下的天士力,曾經與三株、權健、天獅、太陽神等大名鼎鼎的直銷企業位列同班,成為《中國直銷雜志》統計在列的17家知名直銷企業之一。人所共知的是,在這些直銷企業中,權健因涉傳銷已經被滅,三株、太陽神、天津天獅等均因涉傳銷案多次被查,那天士力呢,有沒有涉及傳銷?據華夏早報此前的報道,天士力旗下某子公司曾先后遭遇幾十起投訴,稱該公司涉嫌傳銷,累計騙取投資人資金上千萬元,如果這些投訴被查實,天士力必然要承擔相應責任。

國臺酒業面對各種質疑與爆出的丑聞,可謂“禍起蕭墻”。而來自于同行業的激烈競爭同樣也給了國臺酒業不小的壓力。國臺酒業一直懷著成為“醬酒第二股”的美好夢想。但悉數眾多醬酒企業,習酒公司、郎酒股份都是國臺酒業沖擊“醬酒第二股”的強勁對手。從銷售業績來看,國臺酒業剛踩線百億,更不說其中水分幾何。

從產能上來看,郎酒2022年產量4.5萬噸,儲量達18萬噸。明年起更是將實現6萬噸產能的歷史性規模跨越。另據公開資料顯示,習酒2022年上半年產能約為4萬噸。而國臺酒業,在擴產7000噸之后,年總產量到1.7萬噸。

從市場占有率來看,據公開數據顯示,目前國內醬酒市場上,貴州茅臺一酒獨大,市占率高達63.28%;習酒排行第二,市占率5.91%;而國臺酒業市占率1.40%,頂多排四、五位。

從負債率來看,據企業遞交的IPO招股書顯示:2017-2019年,國臺酒業的資產負債率分別為86.71%、58.3%、61.1%。值得關注的是,對于企業而言,資產負債率的適宜水平為40%-60%。且業內指出資產負債率越高,企業面臨的風險越大。

繼2021年6月2日IPO終止一個月后,國臺酒業又再次重啟IPO,但上市之路已然不平坦,“醬酒第二股”的美夢也恐將有破碎之危。

實際上,在這一輪“醬香熱”所帶來的集體狂熱中,有類似“癥狀”的企業不在少數,在熱潮涌動之態下,在追逐快錢與堅守商業規律的賽道,所有的參與者都需要量力而行。也希望能如愿達到彼岸。(寬窄研究院)

上一篇:四川省微生物學會在第三屆川渝科技學術大會上再獲川渝一流學會榮譽

下一篇:四川自貢立華雪山草雞(雪山食品)通過生態原產地產品保護評審

蜀ICP備16018953號-2 郵箱:zgspbw@126.com 合作微信:zgspbw 舉報投訴:12331

中華人民共和國增值電信業務經營許可證:川B2-20210370

法律顧問:四川運逵律師事務所陳鑄律師 四川君合律師事務所胡勇律師

中國食品網版權所有,未經授權禁止使用

Copyright © 2018-2019 by cfoodw.com. all rights reserved